摘要:去年低引种通过祖代供应减少逐级向下反应,伴随下游需求回暖,鸡价反转可期,当前鸡肉板块中长期配置凸显

根据介绍,国内外现阶段饲养的白羽肉鸡多是由白洛克鸡和科尼什鸡进行杂交选育而来,其中白洛克鸡最早由美国的爱拔益加公司在1940年培育出来(科宝等公司后来也相继培育出自己的白洛克鸡品种),此后人们以科尼什鸡作为父本,白羽洛克鸡作为母本进行杂交育种,选育出了一系列体型大、生长快速、产肉多、产蛋量也较高的白羽肉鸡品种。

由于白羽肉鸡具备品种统一、生长快、产肉多特征,所以更为适合标准化屠宰加工,屠宰成品主要供应集团消费、食品加工和快餐使用,三者进而成为链接C端消费的主要场景,目前三类场景在国内白羽鸡消费量中的合计占比高达78.51%。

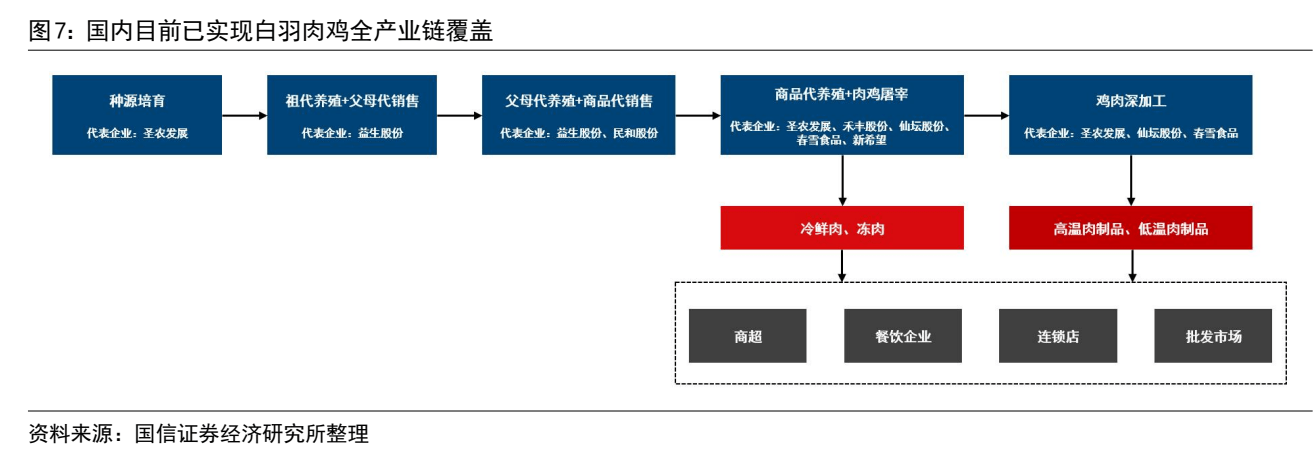

国内目前已实现白羽肉鸡全产业链覆盖,且已完成专业分工,上游种苗企业包括益生股份、民和股份、圣农发展(2022年已开始外销圣泽901父母代雏鸡)等,下游屠宰及深加工企业包括圣农发展、仙坛股份、春雪食品等。

2021年,国内白羽肉鸡出栏已达65.32亿羽,同比增长32.76%,按屠宰率89%计算的肉重为1528.56万吨,同比增长8.8%。根据2020年数据,白羽肉鸡目前贡献了国内近50%的鸡肉产量。

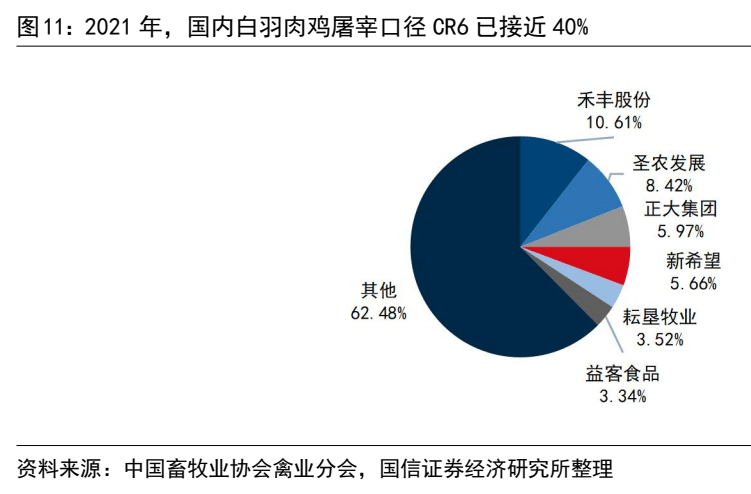

白羽肉鸡产业目前已具备较高的规模化程度且呈现为金字塔结构,即规模化程度自上及下递减。种苗环节中,有突出贡献的公司益生股份目前在国内祖代引种市场的市占率高达约30%,在国内父母代鸡苗市场的市占率则约为20%;屠宰加工环节中,有突出贡献的公司禾丰股份、圣农发展的市占率则分别为10%左右。

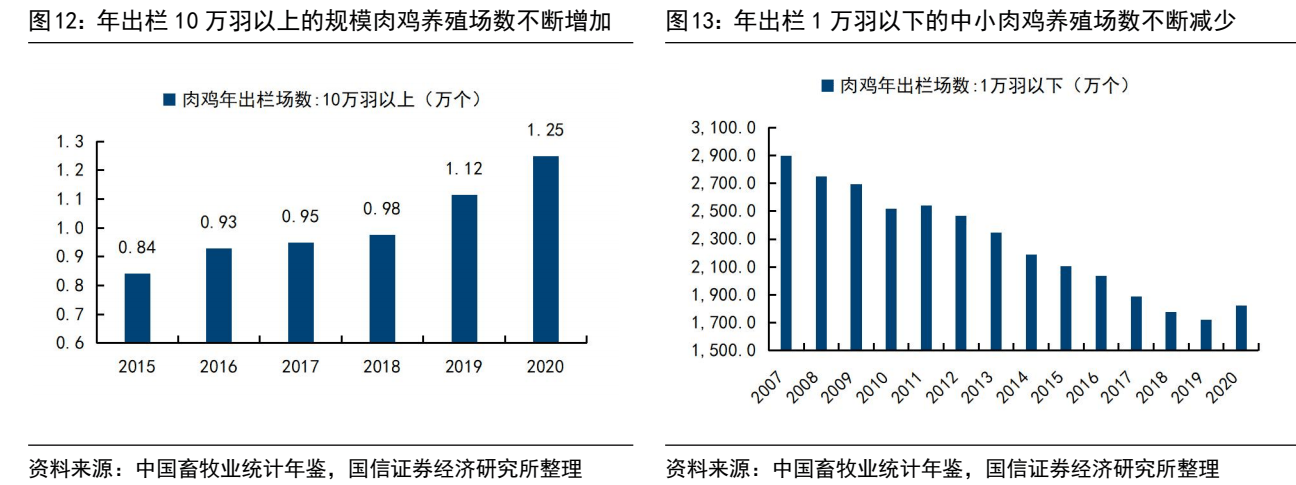

从趋势上看,白羽肉鸡养殖环节集约化进程仍未停止,10万羽以上的规模肉鸡养殖场数量持续不断的增加,未来下游商品代养殖及屠宰加工环节规模化程度仍有望继续不断提升。

白羽肉鸡周期传导需经历 3 个代际传导到消费端,代际间传导周期为 6 个月。祖代肉种鸡在经过 24 周的后备阶段后转为在产,开始产种蛋,父母代种蛋经历 3 周孵化期后出壳,转为后备父母代。父母代同样经历 24 周后备时间后,向下传导至商品代。商品代鸡苗经历 6 周的育成期后出栏。种鸡在开产后经历 1 个月进入产蛋高峰期,因此相邻代际之间的传导周期约为 7-8 个月,祖代传导至商品代鸡苗约为 14-15 个月。祖代鸡的扩繁系数为 1:45,父母代扩繁系数为 1:110,其扩繁属性导致我国白羽肉鸡价格呈现周期性波动。

价格方面,10 月份鸡苗价格持续上涨,鸡肉价格下降。鸡苗端,2023 年 10 月,主产区鸡苗平均价 2.30 元/只,环比上涨 1.38%,烟台出厂价 2.6 元/只,环比上涨 3.4%;上市公司方面,益生股份(含父母代)、民和股份均价分别 3.3 元/只、2.1 元/只,环比分别上涨 12.3%、5.7%。鸡肉方面,10 月,行业鸡肉价格下降,主产区平均价 9757 元/吨,环比下跌 6.4%,圣农发展、仙坛股份(含税)销售均价 10551 元/吨、10058 元/吨,环比分别下跌 4.6%、2.8%,圣农相对行业溢价 794 元/吨、仙坛相对行业溢价 301 元/吨。

产能方面,父母代产能:2023 年 10 月在产祖代种鸡平均存栏量 116.2 万套,同比下降 17.0%,环比上升 2.3%;后备祖代种鸡平均存栏量 68.41 万套,同比增长 75.3%,环比增长 1.1%。随着祖代更新量级的恢复和种鸡生产利用率的提高,后备祖代存栏量稳定增长;但新增祖代尚未完全反应至在产,本月在产存栏继续保持平稳态势。

商品代产能:10 月父母代鸡苗销量486.86 万套,同比下跌 33.1%、环比下跌 22.7%;周均销量 121.71 万套,同比减少 16.4%、环比减少 3.4%。10 月父母代鸡苗销量跌幅较大,其中有 9 月统计周数较多的原因,但周均销量低于均值线,仍反映在产祖代种鸡产能有限。

2022 年 12 月起父母代鸡苗销量回落趋势没有停滞,根据父母代鸡苗销量领先 9 个月商品代鸡苗销量的生产规律,2023 年四季度有望见到商品代供应拐点,减量有望持续至 2024 年二季度。

本轮周期有望刷新历史上最新的记录。受海外禽流感影响引种受限,今年祖代种鸡更新量预计约 90 万套,同比减少约 30 万套(-29.5%),缺口高于历史任何一次。同时祖代品系结构变化、种鸡质量较差且种公鸡短缺等因素导致实际供给以及换羽弹性有限,相对过往周期的边际变化使得本轮超级鸡周期具有较高确定性。

伴随着防疫政策一直在优化,鸡肉消费中占比较大的餐饮市场或将迎来复苏,并且鸡肉作为当下最便宜的低料肉比动物蛋白,在粮价高企的背景下,与其他动物蛋白的价差会不断拉大,形成对其他肉类消费的持续替代,行业总量扩容到 100 亿只可以期待。投资层面,引种缺口或达到历史最大,产业链各环节价格将有望创出新高,同时行业需求扩容叠加龙头公司规模、效率提升,单羽盈利将得到提升,产业链利润有望持续增长,板块整体的投资价值凸显。当前时点或只是起步,看好白鸡板块的配置价值,建议关注:圣农发展、益生股份、禾丰股份、民和股份、仙坛股份、春雪食品、益客食品。

3.2023-11-26华创证券——猪价低位发改委启动收储,白鸡引种持续受限景气可期

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)返回搜狐,查看更加多